Mazie kokrūpnieki un valsts politika

Publikācijā apskatīti resursu pieejamības, elektroenerģijas izmaksu, ES struktūrfondu atbalsta un darbaspēka nodokļu jautājumi.

“Latvijas

un Eiropas uzņēmējdarbības mugurkauls ir mikro, mazie un vidējie uzņēmumi” - šo

apgalvojumu ļoti bieži nākas dzirdēt gan no politiķu un ierēdņu puses, gan no ekonomikas

un citu nozaru ekspertiem. Un tā patiešām ir tikpat skaidra patiesība, kā tas,

ka meža nozare ir viens no mūsu valsts ekonomikas stūrakmeņiem un Latvijā nav

tāda pagasta, kurā nevarētu atrast kādu lielāku vai mazāku koksnes pārstrādes

uzņēmumu, kas bieži vien ir apkārtnē nozīmīgākie darba devēji un līdz ar to arī

ekonomikas un iedzīvotāju galvenais balsts.

Diemžēl šie fakti nav kalpojuši par labu tam, lai valsts veidotā meža nozares politika mērķtiecīgi tiktu orientēta uz iespējami auglīgas uzņēmējdarbības vides radīšanu it kā tik nozīmīgajiem maza un vidēja izmēra kokapstrādes uzņēmumiem, kuri, kā secināts nupat tapušā pētījumā[1], visbiežāk nodarbojas ar dziļāku koksnes pārstrādi, radot produkciju ar lielāku pievienoto vērtību un pat rada lielāku kopējo nomaksāto nodokļu masu salīdzinot ar lielajiem koksnes pirmapstrādes uzņēmumiem, kuru konkurētspējas sekmēšanai valsts puse (un it īpaši valsts mežu apsaimniekotājs AS “Latvijas valsts meži”) ir gatavi darīt visu iespējamo.

Mazie, vidējie un lielie pārstrādātāji - kāda ir atšķirība?

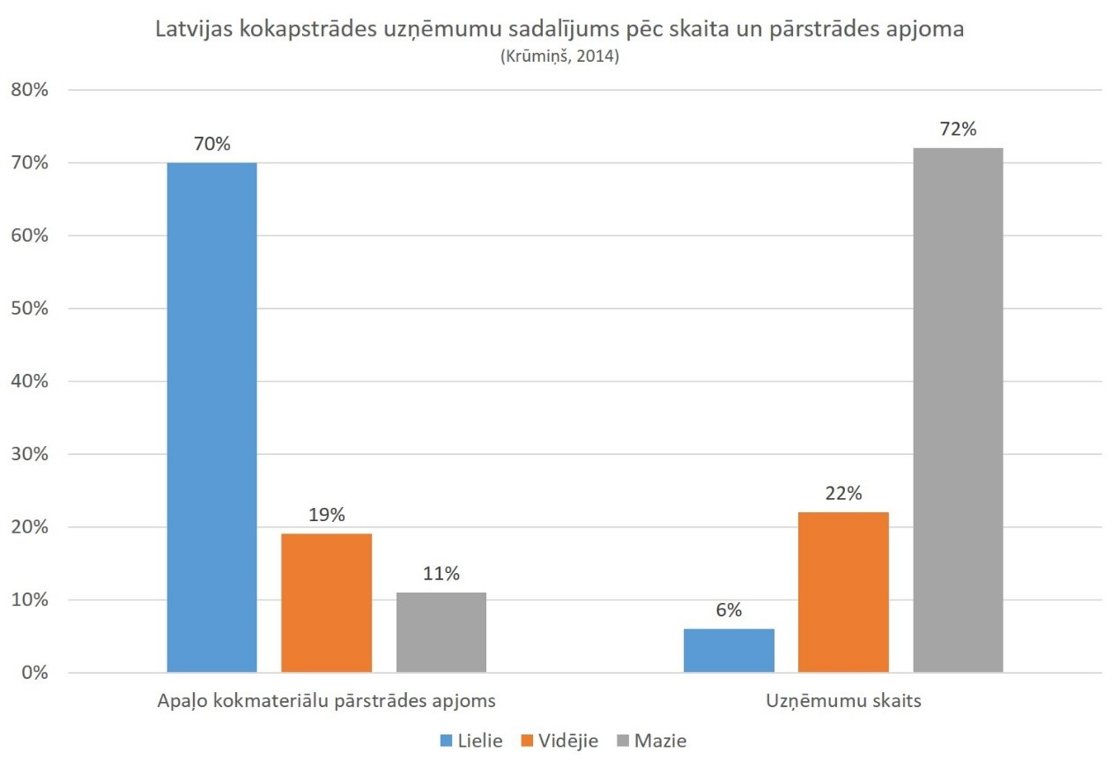

Kā

savā promocijas darbā norāda J. Krūmiņš – lielie uzņēmumi (pārstrādes apjoms

virs 50 tūkst. m3 gadā) veido tikai aptuveni 6% no koksnes

pirmapstrādes uzņēmumu kopskaita, taču pārstrādā 70% no kopējā apaļo

kokmateriālu gada pārstrādes apjoma Latvijā. (Skat. 1. att.).

1.

attēls. Latvijas koksnes pirmapstrādes uzņēmumu sadalījums pēc skaita un

pārstrādes apjoma. (Krūmiņš, 2014)

Šis fakts pats par sevi ir saprotams,

un tāda tirgus struktūra nav nekas neparasts arī citās nozarēs un citās

valstīs, tomēr pastāv vairāki apsvērumi, kas liek domāt, ka valstij, kā

lielākajam meža resursu īpašniekam būtu, ja ne īpaši jāatbalsta it kā tik

nozīmīgie mazie un vidējie uzņēmumi, tad vismaz vienlīdzīgi jāattiecas pret

visiem koksnes pirmapstrādes uzņēmumiem, neatkarīgi no to pārstrādes jaudas.

Koksnes pirmapstrādes uzņēmumu

aptauja uzrāda, ka salīdzinot ar 2007. gada un 2009. gada datiem, kad tika

veiktas iepriekšējās aptaujas, daudzi pirmapstrādes uzņēmumi pārtraukuši

darbību, uzsākts maksātnespējas process vai mainīts darbības profils. Lielākais

uzņēmumu skaita samazinājums vērojams tieši mazo un vidējo uzņēmumu grupā,

kuriem visgrūtāk ir bijis pārdzīvot krīzes gadus.

Jautājot pirmapstrādes uzņēmumiem kas

ir viņu ražošanas galaprodukti – pirmapstrādes (zāģmateriāli, taras dēļi,

guļbūvju baļķi, finieris, saplāksnis, plātņu materiāli, malka) vai

tālākapstrādes (mēbeles, līmētās brusas, koka paletes, logi un durvis,

galdniecības un namdaru izstrādājumi) produkti, tikai 33% no lielajiem

uzņēmumiem atzina, ka viņi ražo tālākapstrādes produktus. Visvairāk tālākapstrādes

produktu ražotāju ir vidējo un mazo uzņēmumu grupās, kur aptuveni puse no

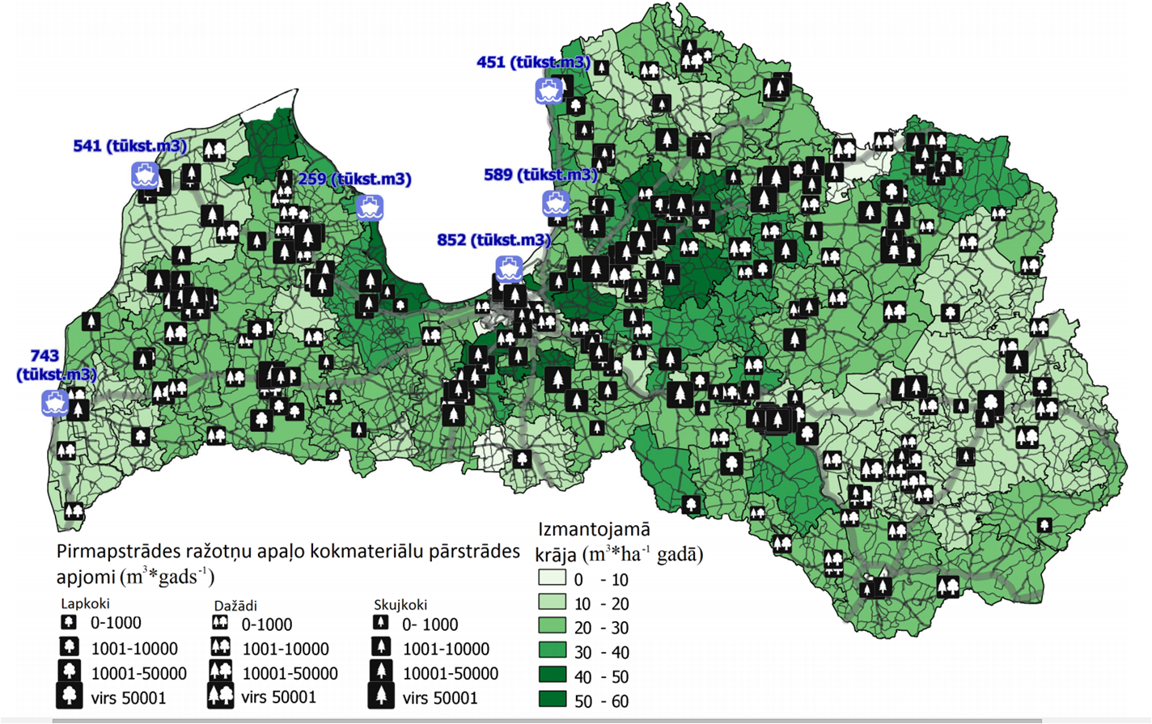

uzņēmumiem kā galaproduktu ražo tālākapstrādes produktus. Turklāt, kā jau

minējām, šie uzņēmumi ir ļoti nozīmīgi darba devēji visā Latvijā (skat. 2.

att.), un it īpaši reģionos ar augstiem bezdarba rādītājiem.

2.

attēls. Pirmapstrādes ražotņu ģeogrāfiskais izvietojums, ostu eksports un

pieejamie koksnes resursi. (Krūmiņš, 2014)

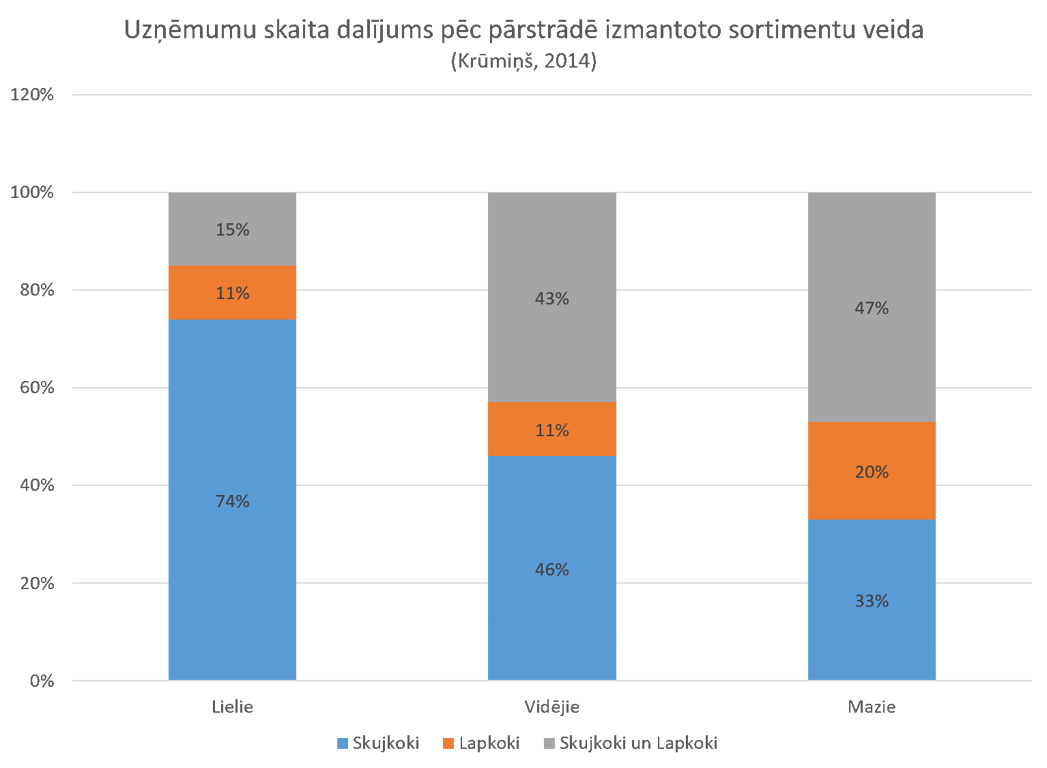

Tāpat

pētījums parāda, ka 74% no lieliem uzņēmumiem pārstrādā tikai skuju koku apaļos

kokmateriālus, savukārt vidējo un mazo uzņēmumu grupā šis rādītājs ir attiecīgi

46% un 33%.

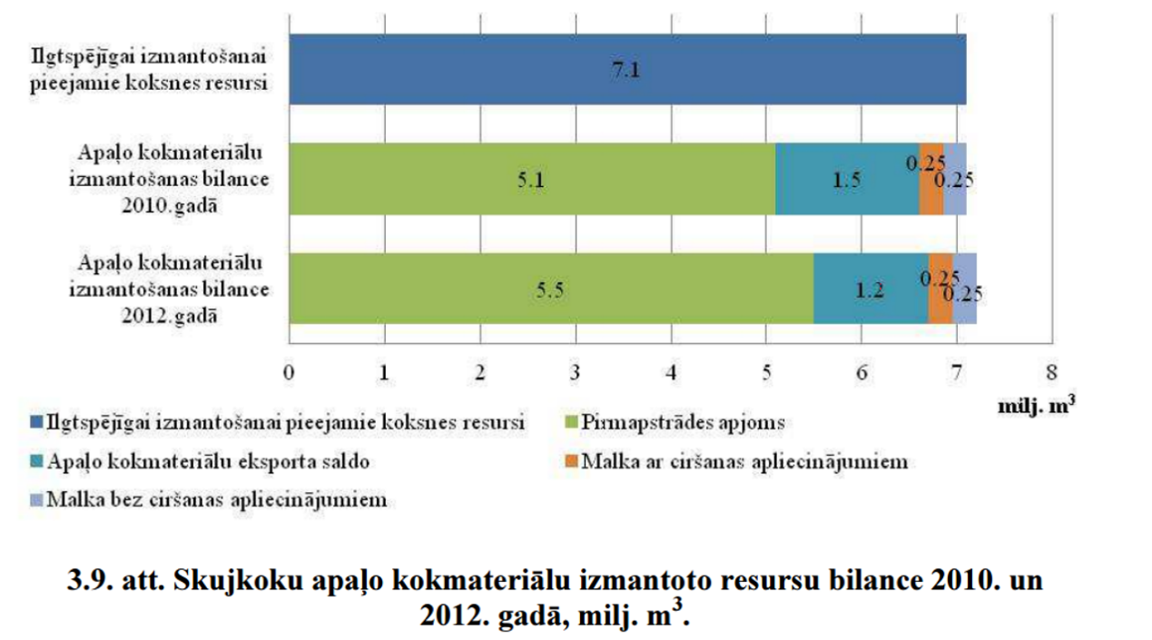

Šis

rādītājs ir būtisks, ja ņemam vērā, ka ilgtspējīgai izmantošanai pieejamie

skuju koku koksnes resursi jau šobrīd tiek pilnībā izmantoti un negatīvās

tendences izcirtumu apmežošanā ar skuju kokiem norāda, ka nākotnē varam

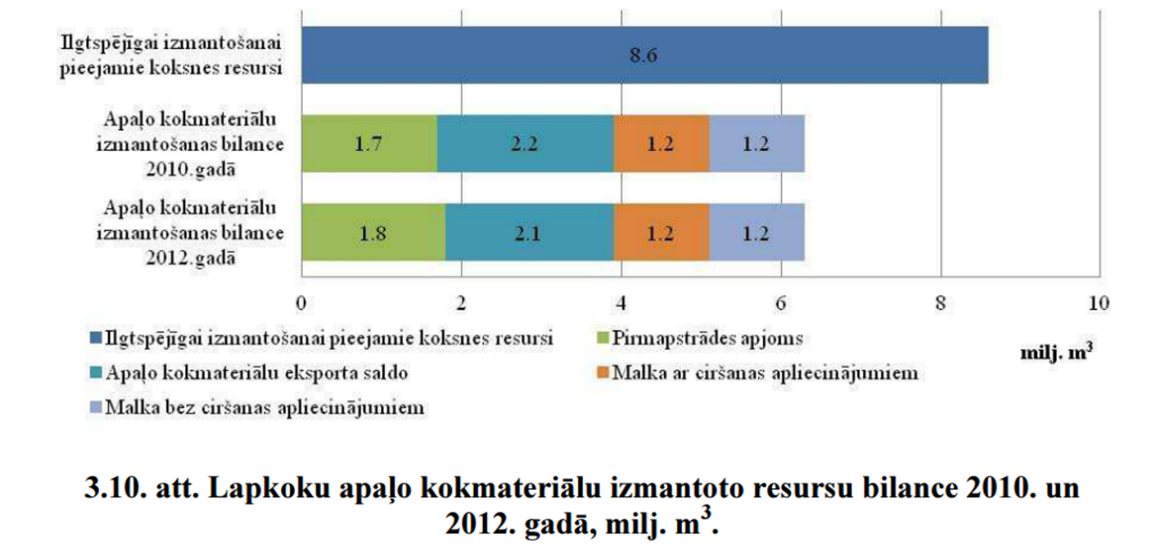

saskarties ar skuju koku koksnes deficītu. Pretēji rezultāti tika iegūti par

lapu koku resursu izmantošanas apjomiem un iespējām. Lai gan uzkrājušās

ievērojamas mīksto lapu koku rezerves, resursi netiek pietiekoši izmantoti. Tie

turpina uzkrāties. Pirmapstrādes uzņēmumos tiek izmantoti vien 1.7 milj.m3 no

aprēķinātajiem ikgadējiem ilgtspējīgai izmantošanai pieejamiem 8.6 milj.m3

koksnes. (skat. 3.9. un 3.10. att.).

Visbeidzot,

mazo un vidējo uzņēmumu nozīmi spilgti raksturo Valsts ieņēmumu dienesta

publiskotie dati par uzņēmumos strādājošo skaitu, nomaksāto Iedzīvotāju

ienākuma nodokli (IIN) un Valsts sociālās apdrošināšanas iemaksām (VSAOI) 2014.

gadā - uz katriem 1000 pārstrādātajiem m3 apaļo kokmateriālu MVU

rada 5,2 darbavietas, kamēr lielie uzņēmumi tikai 1. Līdz ar radītajām

darbavietām valstij uz katru pārstrādāto kubikmetru MVU nodokļos samaksā 3

reizes vairāk nekā to spēj lielie uzņēmumi. Neskatoties uz to, ka 70% koksnes

resursu patērē lielie pārstrādes uzņēmumi, MVU IIN un VSAOI kopumā nomaksā par

16% vairāk. Vai šī ir efektīva valsts būtiskākā atjaunojamā resursa

apsaimniekošana?

Mēs

nenogurstoši runājam par neesošo reģionālo attīstību, pamestiem lauku ciematiem

un laukos palikušo nabadzības un sociālās atstumtības riskiem, tomēr rīkojamies

gluži pretēji.

Lielie

uzņēmumi, kas vairumā gadījumu loģiski izvietoti lielāku pilsētu tuvumā,

piesaista darbiniekus no lauku reģioniem un valsts šo procesu atbalsta, tāpat

kā neiebilst pret banku kreditēšanas politiku, kas liedz saņemt atbilstošu

aizdevumu mājokļa iegādei vai būvniecībai, ja tas tiek plānots ārpus tā

saucamajām “likvīdajām teritorijām” – republikas nozīmes pilsētām un to tuvākās

apkārtnes.

Tomēr

šie uzņēmumi ne tikai aizvilina cilvēkus. Kā jau minēju iepriekš, viņi tāpat

piesaista lielu neapstrādātas koksnes resursu plūsmu, kas, paliekot reģiona

uzņēmēju rīcībā, radītu ievērojamu skaitu jaunu darbavietu, turklāt ne tikai

pašos apstrādes uzņēmumos, bet caur patēriņu – darba vietas apkalpojošajā sfērā.

Nosacīti demagoģisks piemērs ir 2005. gada vējgāze, kas radīja zināmu resursa

pārsātinājumu, bet ļāva atdzīvoties vietējiem kokapstrādes uzņēmumiem.

Valsts mežu apsaimniekotāja loma

Nav

melots sakot, ka LVM koksnes tirdzniecībā ir ieviesis zināmu sistēmu –

pārdošanas programmas, kas atdala lielos pārstrādātājus no maza un vidēja

izmēra uzņēmumiem, tādejādi mazinot risku, ka lielie uzņēmumi, izmantojot savus

finanšu resursus, nopērk absolūti visu koksnes resursu. Diemžēl laika gaitā

radies iespaids, ka šīs pārdošanas programmas nevis aizsargā MVU, bet gan

atdala “graudus no pelavām” – MVU paredzētajā programmā “IESPĒJAS” LVM spēlē

“spēka spēli”, kas visbiežāk izpaužas uzspiežot vēlamo sortimentu cenu

(neskatoties uz situāciju noieta tirgos un to, ka pārdošana notiek izsoles

procedūras veidā) vai vienpersoniski ieviešot izmaiņas piegādes līgumu nosacījumos,

kas viņu klientiem nereti ir neizdevīgi. Tāpat LVM regulē apaļo kokmateriālu

sortimentu apjomus, kas ir pieejami vienā vai otrā pārdošanas programmā.

Rezultātā tas nozīmē to, ka atsevišķos sortimentu veidos MVU ir pieeja tikai

20% no kopējā valsts mežos sagatavotā kokmateriālu apjoma.

Vēl viens no piemēriem, kas būtiski

apgrūtina mazo un vidējo pārstrādātāju ražošanas procesu, ir LVM sortimentu

piegādes. Savos līgumos ar IESPĒJU klientiem LVM nosaka ceturksnī kopumā

piegādājamo koksnes apjomu un nekā citādi nenorāda plānoto piegāžu grafiku. Tā

kā programmā IESPĒJAS startē MVU, kas no LVM iepērk koksni 50% vai vairāk no to

kopējā pārstrādes apjoma, neregulāras un kampaņveidīgas piegādes spēj ļoti

būtiski ietekmēt to konkurētspēju.

Šeit ir jāņem vērā, ka MVU rīcībā nav

tik lieli apgrozāmie līdzekļi, lai tos varētu “iesaldēt” ilgstoši gaidot

sortimentu piegādes (priekšapmaksas jeb depozīta gadījumā), kā arī, lai varētu

veikt apmaksu par viena mēneša laikā ievestu ceturkšņa vai pat pusgada apjomu.

Tāpat uzņēmumi, gaidot ilgstoši aizkavējušās piegādes no LVM, nevar nodrošināt

ražošanu iegādājoties sortimentu citur, jo to rīcībā esošie līdzekļi ir “rezervēti”

LVM piegāžu apmaksai.

Cits stāsts ir ar lielajiem

pārstrādes uzņēmumiem, kas ir ļoti nozīmīgi LVM klienti, un, līdz ar to, arī,

risinot savstarpējās sadarbības jautājumus, spēku samērs ir vairāk līdzvērtīgs.

Jāatzīmē, ka neskatoties uz būtiskām nepilnībām savstarpējā sadarbībā, šo pašu mazo un vidējo uzņēmumu pārstāvji kopumā tomēr pozitīvi vērtē LVM paveikto Kokrūpniecības nozares izaugsmes veicināšanā, radot gana stabilu un prognozējamu koksnes resursu tirgu, kurā sava vieta ir arī maziem un vidējiem uzņēmumiem. Tomēr skaidrs, ka kopējā nozares politikā ir būtiski trūkumi, kas arī atspoguļojās LVM attieksmē, veidojot sadarbību ar mazāka un vidēja lieluma uzņēmumiem un šeit iespējami īsākā laika posmā ir jārod risinājums.

Elektroenerģijas sadales tarifs - līdz pat 30 000 EUR papildus izmaksas

Neveiksmīgai vai pat kaitnieciskai

politikai piemēri nav tālu jāmeklē arī ārpus meža nozares – AS "Sadales

tīkls" (ST) 2016. gada sākumā iesniegusi izvērtēšanai Sabiedrisko

pakalpojumu regulēšanas komisijai priekšlikumu par elektroenerģijas sadales

tarifa izmaiņām, kas paredz slodzes izmaksas četrkāršot no ~5000 EUR/MW/gadā uz

20 000 EUR/MW/gadā.

Pēc pašu ST teiktā jaunajā tarifa

noteikšanas metodikā iestrādāti mehānismi, kas ļauj maksu par elektrību

samazināt tiem, kuri elektrību patērē “efektīvi”, un “sodot” tos, kam rezervētās

slodzes efektīvās izmantošanas līmenis ir vidējs un zem vidējā (praktiski visi

mazie un vidējie koksnes pirmapstrādes uzņēmumi). Arī šeit meža nozarē ieguvēji

vai vismaz mazākie zaudētāji būs lielākie kokapstrādes uzņēmumi – zāģētavas un

īpaši granulu ražotnes, kuru tehnoloģiskā procesa īpatnības paredz, vai nu

lielu kopējo elektroenerģijas patēriņu, vai ļauj rezervēto jaudu izmantošanas efektivitātes

līmeni uzturēt virs 40%.

Lauku reģionos sastopamie maza un

vidēja lieluma koksnes pirmapstrādes uzņēmumi nav nedz ārkārtīgi lieli

patērētāji, nedz to ražošanas tehnoloģiskais process ļauj sasniegt šādu,

nosacītu, “efektivitāti”, līdz ar to šiem uzņēmumiem jārēķinās ar papildus

izdevumiem līdz pat 30 000 EUR/gadā, un šajā uzņēmumu grupā tāds izmaksu pieaugums

ir maigi sakot - kliedzošs.

ES struktūrfondi 2015.-2020.g. - atrauti no realitātes

Vēl viens stāsts ir Ekonomikas

ministrijas izstrādātās un ES struktūrfondu līdzfinansētās atbalsta programmas

uzņēmējdarbībā 2014.-2020. g. plānošanas periodam, kurās atbalsts lielākoties

paredzēts dažādām “augstām matērijām”, bet reālu, lauku uzņēmējam pieejamu

atbalsta instrumentu šai piecgadei valsts īsti neplāno. Kaut vai neliels

piemērs ar programmu, kas, kā viena no retajām, vismaz pēc nosaukuma šķiet

atbilstoša lauku reģionos strādājošiem kokapstrādes MVU: “Mazo un vidējo

komersantu konkurētspējas veicināšana - Atbalsts ieguldījumiem ražošanas telpu

un infrastruktūras izveidei vai rekonstrukcijai”.

Ja neskaita salīdzinoši nelielo atbalstu

~5 milj. EUR vienam reģionam uz visu 5 gadu periodu, tad nākamais absurdais

kritērijs ir nosacījums, ka par katriem saņemtajiem 40 000 EUR atbalsta

uzņēmumam ir jārada vismaz 1 jauna darbavieta. Skaisti jau skan, bet reālajā

situācijā ražojošajiem MVU, lai saglabātu konkurētspēju, ir jāmodernizē

ražošanas process, kas nākotnē nozīmē strādājošo vidējās darba algas pieaugumu

uz kopējo darba vietu skaita samazinājuma rēķina. Tas gan automātiski nenozīmē darba

vietu skaita samazināšanos kopumā, jo labi atalgotu darbinieku radītais

patēriņš turpat lauku reģionos radīs jaunas darba vietas apkalpojošajā sfērā.

Līdz ar to prasīt, lai uzņēmums vienkārši atjaunojot savu ražošanas telpu

radītu jaunas darbavietas esošajā situācijā ir zināmā mērā absurdi.

Ja pirmais piemērs spilgti parāda mērķtiecīgu mazo un vidējo uzņēmumu konkurētspējas graušanu, kas vistiešākajā veidā iespaidos tieši kokapstrādes sektoru, tad otrais ir vairāk dīvaina, no realitātes atrauta, ierēdņu domu gājiena atspoguļojums, kas novedīs pie kārtējiem stāstiem par ES fondu veiksmīgu apgūšanu, bet reālu pienesumu tautsaimniecībai nenesīs.

Nobeigumā jāsaka, ka šī raksta ietvaros man diemžēl nācās pretnostatīt dažādu kategoriju ražošanas uzņēmumus, tāpēc vēlos uzsvērt, ka tas netika darīts ar mērķi pārmest nozares flagmaņiem to spēju izaugt un attīties līdz līmenim, kuru tie ir sasnieguši. Šie uzņēmumi tieši tāpat rada darbavietas, maksā nodokļus, stimulē patēriņu un kas nav mazsvarīgi – tieši lielie uzņēmumi visbiežāk spēj sasaistīt zinātni ar ražošanu, vienlaikus atbalstot profesionālās augstākās izglītības attīstību, un virzīt pasaules tirgos inovatīvu, Latvijā ražotu produkciju. Tomēr ir ļoti būtiski nezaudēt līdzsvaru starp šīm divām ražotāju grupām, jo katra no tām pilda savu lomu valsts ilgtspējīgas attīstības nodrošināšanā.

[1] http://llufb.llu.lv/dissertation-summary/wood-processing/Janis_Krumins_promoc_darba_kopsavilk_2014_LLU_MF.pdf